隨著大數據與人工智能技術的飛速發展,數據已成為驅動現代商業決策的核心要素。其中,“數據聯合建模”作為一種新興的協作分析范式,正日益受到金融、零售、科技等多個領域的重視。它指的是在確保數據隱私與安全的前提下,多個參與方(如不同企業、機構或部門)在不直接共享原始數據的情況下,共同構建和訓練機器學習模型,從而實現數據價值的最大化。本文將重點探討數據聯合建模在信貸風控、市場調研與軟件開發三大關鍵領域的應用場景、獨特價值與實施挑戰。

一、信貸風控:打破數據孤島,構建更精準的信用評估體系

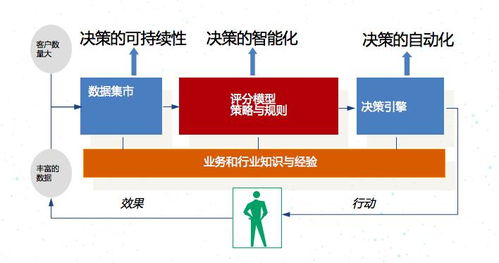

在傳統信貸業務中,銀行或金融機構往往依賴自身的客戶交易數據、征信報告進行風險評估,存在“數據孤島”問題,可能導致對部分客戶(如缺乏信貸歷史的“白戶”)的評估不夠全面和準確。數據聯合建模為此提供了創新的解決方案。

應用場景:

1. 跨機構聯合征信:多家金融機構(如銀行、消費金融公司、網絡借貸平臺)可以在不暴露各自客戶敏感信息的前提下,通過安全的多方計算或聯邦學習技術,聯合訓練一個更強大的反欺詐或信用評分模型。例如,模型可以學習到某個客戶在A銀行的還款行為與在B平臺的消費特征之間的關聯模式,從而更早地識別潛在風險。

2. 政務數據融合:金融機構與政府部門(如稅務、社保、公積金管理中心)進行合規的數據聯合建模,將企業的經營數據、個人的社保繳納情況等納入風控模型,能夠顯著提升對小微企業或個人信用狀況的判斷精度。

核心價值:在嚴格遵守《個人信息保護法》等法規的前提下,合法合規地擴大風險評估的數據維度,降低不良貸款率,同時為更多信用良好的“長尾客戶”提供金融服務,踐行普惠金融。

二、市場調研:深化消費者洞察,驅動精準營銷

傳統的市場調研依賴于抽樣問卷調查、焦點小組或有限的購買數據,樣本代表性和洞察深度有限。數據聯合建模能夠連接品牌方、零售商、廣告平臺等多方數據,形成全景式的消費者畫像。

應用場景:

1. 跨渠道用戶行為分析:一個消費品品牌可以與電商平臺、線下零售商合作,通過聯合建模分析同一用戶群體在線上瀏覽、搜索、社交媒體互動與線下購買、會員消費之間的完整行為路徑,從而量化全渠道營銷活動的真實轉化效果。

2. 隱私保護的消費者細分:多家非競爭關系的公司(如汽車品牌與高端旅行服務機構)可以合作,在數據不出各自私域的情況下,共同發現高凈值客群的共有特征與潛在需求,為聯合營銷或新產品開發提供依據。

核心價值:突破單一數據源的局限,獲得更真實、動態、多維的消費者洞察,實現從“廣撒網”到“精準觸達”的營銷升級,提升營銷投資回報率(ROI)。

三、軟件開發:賦能智能應用,優化產品體驗

在軟件開發領域,尤其是開發面向企業的SaaS產品或用戶量龐大的C端應用時,數據聯合建模是構建智能化功能、同時保護用戶隱私的關鍵技術。

應用場景:

1. 個性化推薦系統的進化:在視頻、新聞或電商平臺,用戶數據高度敏感。通過聯邦學習,模型訓練可以在用戶手機等終端設備上進行,僅將模型參數的更新(而非原始觀看或點擊記錄)加密上傳至云端服務器進行聚合。這樣既能持續優化“猜你喜歡”的推薦效果,又能從根本上保障用戶隱私。

2. 跨組織協同的智能工具開發:例如,多家醫院希望共同開發一個AI輔助診斷模型,但病歷數據無法離開本院。通過數據聯合建模,各醫院可以在本地數據上訓練模型,只交換加密的模型參數,最終匯聚成一個診斷能力遠超單一醫院數據的強大模型,推動醫療AI發展。

3. 軟件測試與質量保障:多個軟件產品團隊可以聯合建模預測代碼缺陷或系統故障的風險點,共享在測試中發現的模式,而無需共享具體的源代碼或客戶故障報告,從而提升整體軟件開發的質量與效率。

核心價值:使得軟件開發能夠在數據合規的嚴格框架下,持續集成來自更廣泛樣本的智慧,打造更智能、更安全、用戶體驗更佳的產品。

挑戰與展望

盡管前景廣闊,數據聯合建模的廣泛應用仍面臨諸多挑戰:技術復雜性高(如聯邦學習框架的部署與維護);合規與標準缺失(數據所有權、模型權益分配、跨境數據流動的法律問題);協作成本與信任建立(需要平衡各方投入與收益)。

隨著隱私計算技術的成熟、行業標準的建立以及跨機構協作生態的完善,數據聯合建模有望成為數字經濟時代的基礎設施。它將不僅僅是一種技術方案,更是一種促進數據要素安全流通、釋放價值的新型生產關系,持續賦能信貸風控的革新、市場調研的深化與軟件開發的智能化進程,最終推動全社會數字化水平的整體躍升。